由于供应端偏紧,2018年苯酚市场呈现出一个很明显的盘整向上的走势。特别是在11月份,伴随着国内供应的大幅减少,华东江苏市场价格涨至近4年来的高点12300元/吨附近出罐。尽管随后行情在原油、原料、下游BPA价格大幅走跌及供应逐步恢复后呈现出断崖式下跌至年内低点,但市场人士认为,后续伴随着反倾销初裁及终裁的公布,以及下游部分装置的投产,较多业者认为2019年苯酚的供应或将延续趋紧模式。

从苯酚的国内供应情况来看,2019年国内苯酚新建及扩产装置总计两套。一套是浙江石化40万吨/年的苯酚新建装置,另一套则是常熟长春的苯酚扩建装置。市场听闻宁波台塑也存有10万吨/年苯酚扩产装置,但具体投产日期暂不详,市场人士预计在2019-2020年。

据安迅思了解,浙江石化的新建装置除了苯酚以外,还包括下游一套23万吨/年的双酚A装置,按单耗比计算约

消耗19-20万吨/年苯酚,意味着每月有将近1.6万吨苯酚余量对市场供应。

常熟长春的扩建装置,将主要用于配套自身13.5万吨/年的双酚A装置生产。据悉,该工厂扩产后苯酚总产能将达到40万吨/年,而双酚A的产能将达到40.5万吨/年。

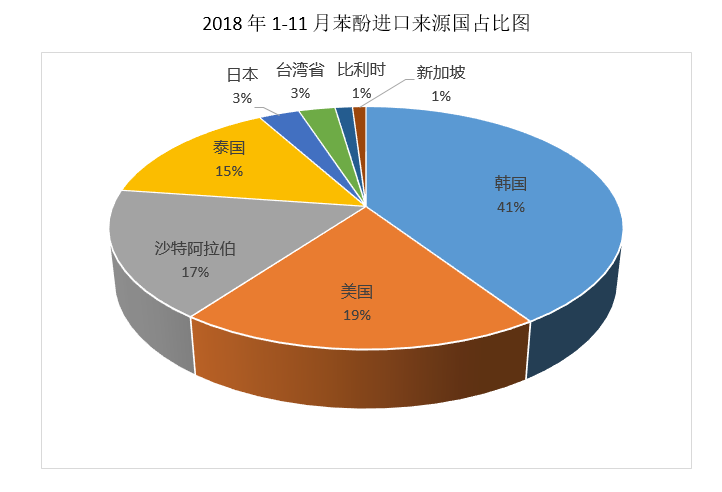

进口方面,截至2018年11月份的海关数据显示,11月份中国苯酚总进口量达到38.2万吨。主要来源地区是韩国、美国、沙特阿拉伯和泰国,其中从韩国进口了15.6万吨,占到总进口量的41%;从美国进口了7.4万吨,占到总进口量的19%;从沙特阿拉伯进口了6.6万吨,占到总进口量的17%;从泰国进口了5.6万吨,占到了总进口量的15%。

根据商务部2018年3月26日发布的消息显示,对原产于美国、欧盟、韩国、日本和泰国的进口苯酚进行反倾销立案调查。本次调查自2018年3月26日起开始,通常应在2019年3月26日前结束调查,特殊情况下可延长至2019年9月26日。

如果反倾销成立,预示着目前中国主要进口来源国韩国、美国、泰国、日本、比利时以及新加坡都将被增收额外的反倾销税。据2018年1-11月的海关数据显示,以上六国供应占到中国总进口量的80%。

在此情况下,市场人士预计2019年进口量或将大幅下降。

需求方面,2019年下游需求面仍维持着高速发展,主要表现在环己酮、双酚A和酚醛树脂行业方面。

江苏威名15万吨/年的环己酮装置原计划2018年四季度投产,但因为园区的公共设施建设未能如期完成,市场人士预计该装置将推迟至2019年1-2季度投产。届时,或将增加对苯酚的需求量15万吨/年,折合1.25万吨/月。

双酚A方面,2019-2020年除了常熟长春和浙江石化的投产之外,还有上海科思创20万吨/年(2019-2022年分批次去瓶颈扩产)和山东利华益12万吨/年的双酚A扩建投产,后两套装置投产,或将增加苯酚用量26万吨/年,折合约2.2万吨/月。

酚醛树脂方面,济南圣泉在华南的5万吨/年的酚醛树脂装置原计划2018年年底投产,但经过与该项目相关负责人联系得知,该套装置也推迟至2019年1-2季度投产。若该装置如期投产,或将每个月增加3000吨苯酚的用量。

综上,国内供应虽然有所增加,但因进口量或将受到反倾销影响而减少,以及下游需求增速较强,故预计2019年中国苯酚的供应面或将持续呈现出偏紧的格局。

安迅思发布可靠、独立的中国化工和能源市场估价。我们的报告包含以下所有内容: